E-commerce

OSS / IOSS

Various changes exposed

1. Le seuil "ventes à distance" est modifié

Le seuil de chiffre d'affaires qui détermine dans quel pays la TVA est due est modifié.

Vous devrez collectez de la TVA dans tous les pays de l’UE vers lesquels vous expédiez des biens dès lors que votre CA total dépasse 10 000 €.

- Vous devrez être immatriculé et déclarer la TVA dans tous les pays où vous vendez, sauf en cas d’utilisation de l’OSS (optionnel)

- Vous devez connaître les taux de TVA de vos produits dans tous les pays de vente.

2. Obligations TVA transférées aux marketplaces

Si certaines de vos ventes sont faites via une marketplace, dans certains cas, c’est cette marketplace qui assurera la collecte et la déclaration de la TVA sur vos ventes. Attention, toutes les ventes réalisées via des marketplaces ne seront pas concernées.

- Vous devez identifier dans quels cas la marketplace assurera la gestion de la TVA à votre place pour éviter une double collecte de la TVA ;

- Vous devez modifier votre facturation lorsque la marketplace sera en charge de la TVA sur la vente.

3. Un nouveau régime TVA pour biens importés

Si vous expédiez à vos clients des biens qui ont été préalablement importés, vous êtes peut être concerné par le nouveau régime des ventes à distance de biens importés.

- Vous devez identifier quelles ventes sont concernées, notamment en fonction du parcours du colis jusqu’au client particulier (stock dans l’UE ou non) ;

- Vous devez identifier si vous, le client particulier ou une éventuelle marketplace est responsable de la gestion de la TVA due à l’importation ;

- Vous devez identifier si de la TVA doit être collectée sur la vente, par vous ou une marketplace, dans quel pays et à quel taux ;

- Vous devez choisir si vous avez recours ou non à l’IOSS.

4. « IOSS » pour les ventes à distance de biens importés

Ces guichets sont optionnels et simplifient la déclaration de la TVA sur les ventes réalisées.

- Vous devez identifier les ventes qui peuvent être déclarées via l’OSS ou l’IOSS ;

- Vous devez déterminer si vous avez intérêt à utiliser l’OSS et/ou l’IOSS:

5. Les biens de faible valeur

Les biens de faible valeur (plus de 22 €) ne bénéficient plus de l’exonération de TVA. L’exonération de TVA dont ils pouvaient bénéficier est supprimée. Vous devez en tenir compte pour la détermination de votre prix de vente et/ou informer vos clients de ce surcoût pour éviter les mauvaises surprises.

6. Matrice d'obligation de TVA

1.1 You’re a seller, established in the EU

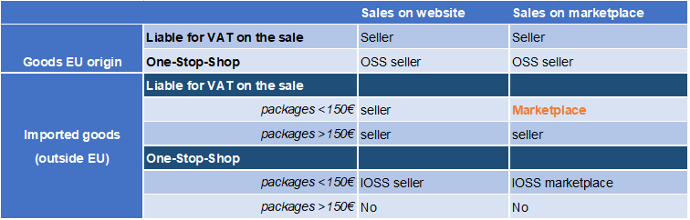

1.2 You’re a seller, non-established in the EU

6. Matrice d'obligation de TVA

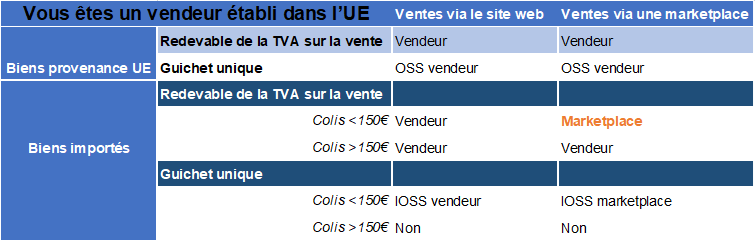

1.1 Vous êtes un vendeur établi dans l'UE

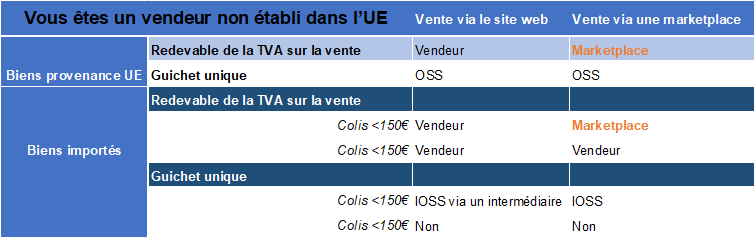

1.2 Vous êtes un vendeur non établi dans l'UE